Kestävyysraportointidirektiivi (CSRD) PK-yrityksen näkökulmasta?

CSRD (Corporate Sustainability Reporting Directive) on uusi EU-direktiivi, joka yhdenmukaistaa yritysten vastuullisuusraportointia. Sen tavoitteena on varmistaa, että yritykset raportoivat luotettavia ja vertailukelpoisia tietoja vastuullisuuteen liittyvistä riskeistä, mahdollisuuksista ja vaikutuksista.

CSRD:tä edeltänyt ei-taloudellista raportointia koskenut direktiivi NFRD (Non-Financial Reporting Directive) asetti ensimmäiset vaatimukset suurille yrityksille raportoida ympäristöön, sosiaalisiin kysymyksiin ja hyvään hallintotapaan liittyvistä asioista. CSRD tuo kuitenkin mukanaan NRFD:tä laajempia ja yksityiskohtaisempia raportointivaatimuksia.

Myös rakennusalan yrityksiltä vaaditaan entistä tarkempaa tietoa siitä, miten heidän toimintansa vaikuttaa ympäristöön ja sidosryhmiin. Tämä raportointi on jatkossa varmennettava ja toimitettava sähköisessä muodossa, mikä lisää läpinäkyvyyttä ja helpottaa tietojen käyttöä esimerkiksi sijoittajille ja muille sidosryhmille.

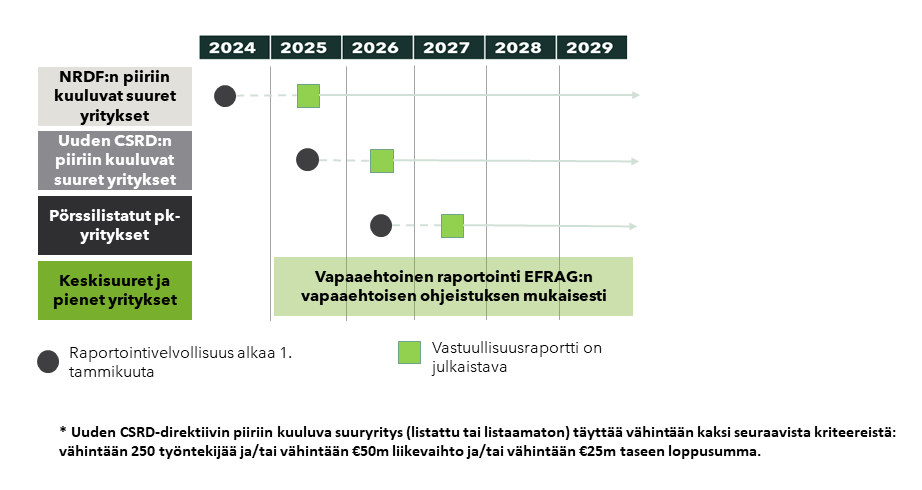

Direktiivi tulee voimaan asteittain vuosina 2024–2028. Aluksi se koskee suuria yrityksiä, jotka täyttävät vähintään kaksi seuraavista kriteereistä: vähintään 250 työntekijää, vähintään 50 miljoonan euron liikevaihto tai vähintään 25 miljoonan euron taseen loppusumma. Nämä suuret yritykset raportoivat CSRD.n mukaisesti jo vuoden 2025 alussa. Vuodesta 2025 lähtien raportointivelvollisuus laajenee myös listattuihin pk-yrityksiin. Mikroyritykset, eli yritykset, joilla on alle 10 työntekijää, alle 2 miljoonan euron liikevaihto tai tase, eivät kuulu CSRD:n piiriin. Hyvin pienet ja listaamattomat keskisuuret yritykset eivät myöskään ole velvollisia noudattamaan raportointivaatimuksia.

Vaikka pienemmät yritykset eivät ole suoraan velvollisia noudattamaan CSRD-direktiivin raportointivaatimuksia, niiden on silti valmistauduttava välillisiin vaikutuksiin. Pienemmät yritykset voivat joutua raportoimaan vastuullisuustietoja suurille yrityksille, joiden arvoketjuun ne kuuluvat ja jotka ovat CSRD:n piirissä. Tämän vuoksi pienempien yritysten on tärkeää ymmärtää ja tunnistaa omat ympäristö- ja sosiaaliset vaikutuksensa sekä pystyä tuottamaan tietoa tietyistä indikaattoreista, kuten tuottamistaan kasvihuonekaasupäästöistä.

Pienten ja listaamattomien keskisuurten yritysten CSRD:hen liittyvää raportointia pyritään helpottamaan EU:n toimesta. Tätä varten Euroopan taloudellisen raportoinnin arviointiryhmä (EFRAG) on kehittämässä pienille ja keskisuurille yrityksille kohdistettua omaa vapaaehtoista raportointistandardia, jonka on määrä valmistua vuoden 2025 loppuun mennessä. Vapaaehtoisen raportointistandardin tarkoituksena on auttaa pieniä ja keskisuuria yrityksiä tuottamaan esimerkiksi sijoittajien ja suurten raportointivelvollisten yritysten vaatimia kestävyystietoja.

CSRD-raportoinnin aikajana raportointivelvollisille yrityksille

Suurenna kuvaa klikkaamalla.

Kaksoisolennaisuusanalyysi määrittelee raportoitavat kokonaisuudet

CSRD sisältää 12 raportointistandardia, joita sovelletaan olennaisuuden perusteella. Näistä yleiset raportointistandardit ovat aina pakollisia. Yrityksen tulee tehdä niin sanottu kaksoisolennaisuusanalyysi, joka toimii raportoinnin pohjana sekä vastuullisuustyön ja liiketoiminnan kehittämisessä.

Kaksoisolennaisuusanalyysissä arvioidaan sekä yrityksen toiminnan vaikutuksia ympäristöön ja ihmisiin (vaikuttavuus) että yritykseen kohdistuvia taloudellisia vaikutuksia (taloudellinen olennaisuus). Vaikuttavuudella tarkoitetaan niitä vaikutuksia, joita yrityksen toiminnalla on ihmisiin ja ympäristöön, mukaan lukien vaikutukset yrityksen arvoketjun eri vaiheissa. Taloudellinen olennaisuus puolestaan viittaa vastuullisuustekijöihin, jotka vaikuttavat yrityksen taloudelliseen kehitykseen, asemaan, tulokseen, kassavirtoihin, rahoituksen saatavuuteen tai pääomakustannuksiin.

Raportointistandardit määrittelevät raportointiin vaadittavat tiedot

CSRD-direktiivi edellyttää laajaa vastuullisuusraportointia, joka kattaa niin ympäristöön, sosiaaliseen vastuuseen kuin hallinnollisiin käytäntöihin liittyvät teemat. Rakennusteollisuudelle keskeisiä ympäristövastuullisuuden teemoja ovat ilmastonmuutoksen hillintä ja sopeutuminen, luonnonvarojen kestävä käyttö, elinkaarivastuullisuus sekä uudistava rakentaminen. Edellä kuvattuja teemoja heijastellen rakennusalan toimijoille keskeisimpiin CSRD:n ympäristöstan-dardeihin kuuluvat: ilmastonmuutos (E1), vesivarat ja merten luonnonvarat (E3), biologinen monimuotoisuus (E4) ja kiertotalous (E5).

Ilmastostandardi (E1) edellyttää kattavaa päästöraportointia sekä raportointia yrityksen ilmastotoimista ja tavoitteista. Ilmastovastuullisuuden raportoinnin kannalta rakennusalan toimijoiden tulee tunnistaa rakennusten ja rakentamisen hiilijalanjälkeen sekä niiden pienentämiseen vaikuttavat tekijät. Lisäksi yritysten tulee raportoida alueiden ja rakennusten ilmastoriskeistä ja niihin varautumisesta.

Vesivarojen ja merten luonnonvarojen (E3) sekä kiertotalouden (E5) kannalta rakennusalan toimijoiden tulee varautua raportoimaan esimerkiksi rakennusmateriaalien ja -tuotteiden kierrätyksestä ja uudelleenkäytöstä. Biologisen monimuotoisuuden ja ekosysteemien standardi (E4) edellyttää yrityksiä raportoimaan luonnon monimuotoisuuden sekä ekosysteemien säilyttämiseen liittyvistä riskeistä sekä riskien minimointiin ja luonnon monimuotoisuuden edistämiseen kohdistuvista toimista. Rakennusalalla standardin kannalta keskeisiä raportoinnin osa-alueita ovat muun muassa viherrakentaminen sekä luonnon monimuotoisuuden edistäminen maankäytössä ja suunnittelussa.

Vähähiilisyyttä edistetään kattavan ilmastoraportoinnin kautta

CSRD:n ilmastostandardi asettaa yksityiskohtaisia raportointivaatimuksia ilmastonmuutoksen hillintää ja sopeutumista koskeville tiedoille. Ilmastostandardin keskeisimpiin raportointivaatimuksiin kuuluvat laaja päästöraportointi sekä kuvaukset yrityksen ilmastotavoitteista ja -toimista.

Osana päästöraportointia yrityksen on laskettava ja raportoitava kaikki Scope 1, 2 ja 3 päästöt. Scope 1 kattaa yrityksen suorat päästöt (esim. yrityksen tuotannosta tai omien autojen käytöstä aiheutuvat päästöt) ja Scope 2 energiantuotannon epäsuorat päästöt eli esimerkiksi kivihiilen polttamisesta aiheutuvat päästöt. Scope 3 kattaa yrityksen arvoketjun muut epäsuorat päästöt, mukaan lukien toimitusketjun ja tuotteiden käytön aiheuttamat päästöt.

Lisäksi yritysten tulee laatia ilmastonmuutoksen hillintään kohdistettu siirtymäsuunnitelma, jossa yritys kuvaa asettamansa päästövähennystavoitteet sekä suunnitellut ja toteutetut päästövähennystoimet. Ilmastonmuutokseen sopeutumisen osalta raportoivan yrityksen tulee tunnistaa ja kuvata sen toimintaan kohdistuvat ilmastoriskit ja mahdollisuudet.

Pienten ja listaamattomien keskisuurten yritysten ei toistaiseksi tarvitse kerätä tietoja ja raportoida ilmastoindikaattoreista yhtä kattavasti kuin raportointivelvollisten yritysten. Vapaaehtoisen raportointistandardin luonnoksen mukaan pienten ja keskisuurten yritysten tulisi raportoida energiankulutukseensa liittyviä tietoja sekä laskea yrityksen suorat sekä energian epäsuorat (Scopet 1 ja 2) päästöt. Energiankulutuksesta pienten ja keskisuurten yritysten tulisi standardiluonnoksen mukaan raportoida fossiilisten polttoaineiden käyttö sekä sähkön käyttö jaoteltuna uusiutuvista ja ei-uusiutuvista lähteistä peräisin olevan sähkön käyttöön.

Oliko tämä artikkeli hyödyllinen?

Kolme vinkkiä rakennusalan pk-yritykselle kestävyysraportoinnista

1. Valmistaudu tietopyyntöihin suurilta yrityksiltä

Vaikka pk-yritykset eivät kuulu suoraan CSRD-direktiivin piiriin, niiden on hyvä varautua siihen, että suurten yritysten arvoketjussa toimiminen tuo uusia vastuullisuusraportoinnin vaatimuksia. Suuret yritykset voivat alkaa edellyttää pk-yrityksiltä ympäristöön liittyvien tietojen, kuten energia- tai päästötietojen keräämistä.

2. Aloita ympäristövaikutusten seuranta

Pk-yrityksen kannattaa tunnistaa oman toimintansa keskeisimmät ympäristövaikutukset ja aloittaa niiden seuranta. Esimerkiksi rakennusalalla on tärkeää mitata energiankulutusta ja laskea toiminnasta aiheutuvia suoria sekä energian epäsuoria päästöjä. Tämä luo pohjan kestävyysraportoinnille ja auttaa pk-yritystä vastaamaan tuleviin vaatimuksiin.

3. Hyödynnä vähäpäästöisyys kilpailuetuna

CSRD kannustaa siirtymään kohti vähäpäästöisempiä toimintatapoja. Pk-yritys voi hyötyä tästä tarjoamalla asiakkaille ympäristöystävällisiä ratkaisuja, kuten sähköisiä työmaatoimintoja. Näin yritys voi erottautua kilpailijoista ja vahvistaa asemaansa vastuullisena toimijana.

Lähteitä ja lisätietoja:

Suomen tilintarkastajat (2024): Kestävyysraportointi on jo täällä – oletko valmis?

EU:n komissio (2023): yritysten kestävyysraportointidirektiivi

Rakennusteollisuus RT: Rakennusteollisuuden vastuullisuuden olennaisuusanalyysi